Neue Geschäftsfelder für Beratungsunternehmen durch Generative KI

Die Landschaft der Unternehmensberatung befindet sich im Umbruch. Generative KI (GenAI) eröffnet Beratungsunternehmen völlig neue Geschäftsfelder, die weit über traditionelle Beratungsleistungen hinausgehen. In diesem Artikel beleuchte ich fünf zentrale Ansätze, wie Beratungsunternehmen durch den strategischen Einsatz von GenAI ihre Marktposition ausbauen und innovative, souveräne Lösungen für Unternehmenskunden entwickeln können.

Besonders relevant: Die Investitionen in GenAI-Infrastruktur übertreffen traditionelle ERP-Budgets um das 5-10-fache, doch es geht nicht mehr nur um ROI im Vergleich zum direkten Wettbewerber – es geht um die Zukunftsfähigkeit ganzer Industrien in Europa. Angesichts der globalen Konkurrenz durch USA und China mit deutlich höheren Budgets und unbegrenzteren Energie-Ressourcen sind vertikale Partnerschaften auf europäischer Ebene möglicherweise die einzige Antwort.

📋 TL;DR - Die 5 Geschäftsfelder im Überblick

| # | Geschäftsfeld | Marktpotenzial | Setup-Zeit | Komplexität |

|---|---|---|---|---|

| 1️⃣ | Souveräne Inferencing-Plattformen | €5-8 Mrd. bis 2027 | 6-12 Monate | 🟡 Mittel |

| 2️⃣ | Forward Development Engineering | €300k-€2M pro Projekt | 3-6 Monate | 🟢 Niedrig |

| 3️⃣ | ISV-Integration mit NVIDIA NIMs | Branchenabhängig | 3-6 Monate | 🟢 Niedrig |

| 4️⃣ | Sovereign Encryption (BYOK/BYOHSM) | $2.5 Mrd. global | 6-12 Monate | 🔴 Hoch |

| 5️⃣ | EU-Konsortial-Orchestrierung | €20-50M pro Konsortium | 12-24 Monate | 🔴 Sehr hoch |

💡 Key Insight: Das 5. Geschäftsfeld (EU-Konsortien) hat das höchste Potenzial, aber nur ein 2-3 Jahres-Zeitfenster. Europa investiert nur $20 Mrd./Jahr vs. $80+ Mrd. (USA) – vertikale Partnerschaften sind die einzige Antwort.

🎯 Diese Serie auch auf LinkedIn: 7 Posts über 7 Wochen mit konkreten Action Plans und ROI-Berechnungen.

→ LinkedIn Content-Kalender ansehen | Teaser-Post

📑 Inhaltsverzeichnis

Die 5 Geschäftsfelder:

- Souveräne Inferencing-Plattformen → Basis-Infrastruktur

- Forward Development Engineering → Model Development

- NVIDIA NIMs & ISV-Integration → Branchenlösungen

- Sovereign Encryption (BYOK/BYOHSM) → Ultimative Kontrolle

- EU-Konsortial-Beratung → Game-Changer

Kontext & Strategie:

- GenAI vs. ERP Budgets → 5-10x höhere Investitionen

- Europa im globalen Wettbewerb → Die harte Realität

- Energiesektor als Enabler → Doppelrolle

- Erfolgsfaktoren & Action Plan → Konkrete nächste Schritte

- Fazit → 2-3 Jahre Zeitfenster

| ⏱ Lesezeit: ~45 Minuten | 📄 Umfang: 1.200+ Zeilen, 9 Diagramme, 30+ Quellen |

Die GenAI-Revolution in der Beratungsbranche

Während sich viele Unternehmen noch mit der Frage beschäftigen, wie sie GenAI überhaupt einsetzen können, haben weitsichtige Beratungsunternehmen bereits erkannt: Die eigentliche Chance liegt nicht nur darin, GenAI zu nutzen, sondern GenAI-basierte Plattformen und Services als neue Produkte anzubieten. Dies ermöglicht es, sich von reinen Dienstleistungen zu skalierbaren, technologiegestützten Geschäftsmodellen zu entwickeln.

1. Souveräne Inferencing-Plattformen: Die Basis für Datensouveränität

Der Bedarf nach souveränen KI-Lösungen

In einer Zeit, in der Datensouveränität und Compliance höchste Priorität haben, suchen Unternehmen nach Alternativen zu amerikanischen Hyperscaler-Lösungen. Hier entsteht ein lukratives Geschäftsfeld: Souveräne Inferencing-Plattformen auf Basis von Hyperscaler-Infrastruktur oder On-Premises Managed Kubernetes.

Praxisbeispiel: COMLINE und HPE Private Cloud AI

Ein hervorragendes Beispiel liefert die deutsche COMLINE SE, die HPE Private Cloud AI – entwickelt in Zusammenarbeit mit NVIDIA – nutzt, um GenAI-as-a-Service anzubieten. Die Lösung wird in deutschen Rechenzentren (Berlin und Frankfurt/Main) betrieben und gewährleistet damit vollständige Datenhoheit und Compliance mit europäischen Regularien.

Technische Architektur

Die moderne Inferencing-Plattform basiert typischerweise auf:

- Managed Kubernetes (On-Prem oder Hyperscaler: AWS EKS, Azure AKS, Google GKE)

- GPU-Beschleunigung mit NVIDIA AI Enterprise

- Hybrid-Multicloud-Fähigkeit für Flexibilität

- Enterprise-Grade Security und Compliance-Features

Nutanix Enterprise AI zeigt, wie eine einheitliche GenAI-Erfahrung sowohl On-Premises als auch in Public-Cloud-Umgebungen realisiert werden kann. Diese Konsistenz über verschiedene Deployment-Modelle hinweg ist ein entscheidender Wettbewerbsvorteil.

Geschäftsmodell

Beratungsunternehmen können hier mehrere Einnahmequellen erschließen:

- Platform-as-a-Service (PaaS) Modelle

- Managed Services für KI-Infrastruktur

- Consulting für Architektur und Implementation

- Training und Support

Oracle Cloud Infrastructure: Souveränität durch flexible Deployment-Modelle

Ein besonders interessanter Hyperscaler in diesem Kontext ist Oracle Cloud Infrastructure (OCI). Oracle hat erkannt, dass Souveränität nicht nur eine Frage des Standorts ist, sondern auch des Betriebsmodells. Mit verschiedenen Deployment-Optionen bietet Oracle einzigartige Flexibilität bei gleichbleibender Service-Qualität.

Oracle’s Sovereign Cloud Angebote

Oracle EU Sovereign Cloud adressiert die spezifischen Anforderungen europäischer Kunden:

- Vollständige EU-Datenresidenz: Cloud-Regionen in Frankfurt und Madrid

- EU-Personal: Betrieb und Support durch EU-basierte Teams

- Rechtliche Souveränität: Betrieb durch EU-Rechtseinheiten

- DSGVO-Compliance by Design

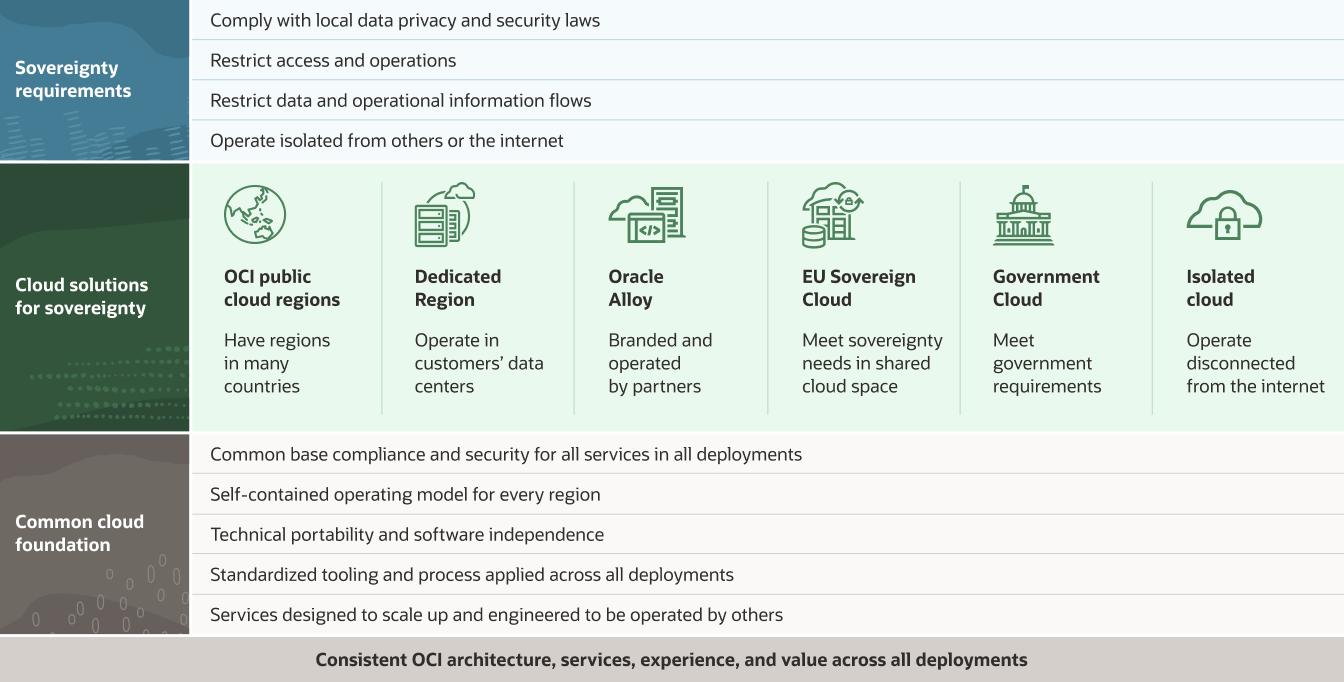

Deployment-Modelle: Das Cloud Sovereignty Spectrum

Was Oracle besonders auszeichnet: Über 200 OCI-Services sind in allen Deployment-Modellen identisch verfügbar. Oracle bietet flexible Lösungen für jedes Souveränitäts-Bedürfnis – von Compliance in der Public Cloud bis zu vollständig isolierten, air-gapped Umgebungen. (Oracle Sovereign Cloud)

Oracle’s Cloud Sovereignty Spectrum:

Quelle: Oracle Cloud Sovereignty - Das offizielle Sovereignty Spectrum zeigt den Weg von Public Cloud zu vollständig isolierten Umgebungen

Quelle: Oracle Cloud Sovereignty - Das offizielle Sovereignty Spectrum zeigt den Weg von Public Cloud zu vollständig isolierten Umgebungen

Oracle Cloud Infrastructure: 6 Souveränitäts-Optionen

| Deployment-Modell | Souveränität | Location | Deployment | Typischer Use Case | Beispiel |

|---|---|---|---|---|---|

| 🌐 Public Cloud | ⭐ Standard | 35+ Regions | Sofort | Multi-Tenant, DSGVO | Global SaaS |

| 🇪🇺 EU Sovereign | ⭐⭐⭐ Hoch | Frankfurt & Madrid | Wochen | EU-only, DSGVO by Design | EU Banken |

| 🏛️ Government | ⭐⭐⭐⭐ Sehr hoch | US/UK/AU | Wochen | FedRAMP, Secret | Behörden |

| 🏢 Dedicated (DRCC) | ⭐⭐⭐⭐⭐ Maximum | Kunden-RZ | 3-6 Mo | KRITIS, Data Residency | NRI Japan |

| 🔒 Isolated (Air-gap) | ⭐⭐⭐⭐⭐ Maximum | Disconnected | 6-12 Mo | Defense, Top Secret | Singapore MoD |

| 🤝 Oracle Alloy | ⭐⭐⭐⭐ Partner | Partner-RZ | 6-12 Mo | National Clouds | TEAM IM (NZ) |

💡 Das Besondere: Alle 6 Modelle nutzen identische 200+ OCI-Services – volle Portabilität, keine Abstriche!

Gemeinsame Basis für alle Deployment-Modelle:

Die wichtigsten Deployment-Optionen im Detail:

-

Public Cloud Regions: Globale Multi-Tenant-Umgebung mit maximaler Skalierbarkeit

- EU Sovereign Cloud:

- Dedizierte EU-Infrastruktur

- Getrennte Betriebsorganisation

- EU-Rechtskonstrukt

- Ideal für DSGVO-kritische Workloads

- Dedicated Region Cloud@Customer (DRCC):

- Vollständige OCI-Region im Kunden-Rechenzentrum

- Air-gapped Optionen möglich

- Maximale Kontrolle und Isolation

- Perfekt für höchste Sicherheitsanforderungen (z.B. KRITIS, Verteidigung)

- Oracle Alloy:

- Partner-betriebene Cloud-Plattform

- White-Label-Möglichkeiten

- Anpassbare Compliance-Rahmen

- Ermöglicht nationale/regionale Cloud-Anbieter

Ein hervorragendes Beispiel für Alloy ist der Telekommunikationsanbieter du in den VAE, der mit Oracle Alloy eine nationale Hypercloud betreibt und damit souveräne KI-Services für den Nahen Osten anbietet.

Oracle + NVIDIA: Sovereign AI Anywhere

Oracle hat eine strategische Partnerschaft mit NVIDIA etabliert, die es ermöglicht, NVIDIA AI Enterprise und NIMs über alle Deployment-Modelle hinweg zu nutzen:

- GPU-Beschleunigung: NVIDIA H100, A100 GPUs in allen Modellen verfügbar

- NVIDIA AI Enterprise: Vollständig unterstützt auf OCI

- NVIDIA NIMs: Optimiert für OCI Kubernetes Engine

- Sovereign AI: KI-Inferencing mit vollständiger Datenkontrolle

Dies ist besonders relevant für Beratungsunternehmen: Sie können eine einheitliche Lösung entwickeln und diese dann flexibel deployen – je nach Kundenanforderung in der Public Cloud, EU Sovereign Cloud oder On-Premises via DRCC.

Geschäftschancen mit Oracle Sovereign Cloud

Für Beratungsunternehmen ergeben sich mehrere Ansätze:

- Oracle Alloy Partner werden: Eigene souveräne Cloud-Plattform aufbauen

- DRCC Implementation Services: Kunden beim Aufbau privater Cloud-Regionen unterstützen

- Hybrid Sovereign Architecture: Kombination von EU Sovereign Cloud und DRCC

- AI Workload Migration: Bestehende AI-Workloads auf souveräne Infrastruktur migrieren

- Compliance-as-a-Service: Managed Services für regulierte Industrien

2. Forward Development Engineering: Von der Beratung zur Entwicklung

Das neue Beratungsparadigma

Traditional Consulting endet oft mit einer PowerPoint-Präsentation. Forward Development Engineering (FDE) geht weiter: Es umfasst die vollständige Entwicklung, das Finetuning und den Betrieb von KI-Modellen – eine End-to-End-Lösung, die mit Angeboten von OpenAI Consulting oder Palantir konkurriert.

NVIDIA AI Enterprise (NVAIE) als Enabler

Mit NVIDIA AI Enterprise erhalten Beratungsunternehmen eine vollständig unterstützte, zertifizierte Software-Suite für KI-Entwicklung und -Deployment. Die Plattform beinhaltet:

- Optimierte Frameworks für Training und Inferencing

- NVIDIA NIM Microservices für schnelles Deployment

- Enterprise Support und Zertifizierungen

- Security- und Governance-Features

Finetuning und Model Customization

Cloudera integriert NVIDIA NIM in seine Cloudera Machine Learning-Plattform und ermöglicht damit schnelle, sichere End-to-End-GenAI-Workflows. Diese Integration zeigt, wie Unternehmen:

- Large Language Models (LLMs) effizient finetunen können

- Retrieval-Augmented Generation (RAG) implementieren

- Domain-spezifische Modelle entwickeln

- Modelle sicher in Produktion bringen

Wettbewerbsvorteil gegenüber Hyperscaler-Lösungen

Während OpenAI und ähnliche Anbieter proprietäre, Cloud-basierte Lösungen anbieten, ermöglicht der FDE-Ansatz mit NVIDIA AI Enterprise:

- Vollständige Kontrolle über Modelle und Daten

- On-Premises Deployment für höchste Sicherheitsanforderungen

- Keine Vendor Lock-in Effekte

- Kostenoptimierung durch eigene Infrastruktur

Praxis-Beispiel: ROI eines FDE-Projekts für Automotive-Zulieferer

Ausgangssituation:

- Kunde: Tier-1 Automotive-Zulieferer, 5.000 Mitarbeiter

- Challenge: Visuelle Qualitätskontrolle in der Produktion

- Status Quo: Manuelle Inspektion, 85% Genauigkeit, 12% Ausschussrate

FDE-Lösung (4 Monate Development):

- Custom Vision Model (Finetuned NVIDIA Florence)

- NVIDIA AI Enterprise auf On-Premises Kubernetes

- Integration in bestehende MES-Systeme

- 98% Genauigkeit, Echtzeit-Inspektion

Investition:

- Initial Development: €450.000

- Hardware (4x A100 GPUs): €120.000

- NVIDIA AI Enterprise Lizenz: €30.000/Jahr

- Managed Services: €50.000/Jahr

Ergebnis nach 12 Monaten:

- Ausschussrate reduziert: 12% → 3% (€2,3M Einsparung)

- Durchsatz erhöht: +15% (€800k zusätzlicher Umsatz)

- Manuelle Inspektoren: 8 FTE eingespart (€560k/Jahr)

ROI-Berechnung (3 Jahre):

- Total Investment: €810k (Initial + 3 Jahre Support)

- Total Benefit: €11,1M (Einsparungen + Umsatz)

-

ROI: 1.370% Payback: 4,2 Monate ✅

Vergleich zu Cloud-API-Lösung (OpenAI/Anthropic):

- Pro Inspektion: €0,02 (API-Kosten)

- Bei 10M Inspektionen/Jahr: €200k/Jahr = €600k über 3 Jahre

- Plus: Vendor Lock-in, keine Garantie für Latenz, Datenschutz-Risiken

→ On-Prem FDE ist nach 3 Jahren trotz höherer Initial-Kosten günstiger UND souveräner

3. NVIDIA NIMs als Ergänzung zu ISV-Lösungen

Die Rolle von NVIDIA NIM Microservices

NVIDIA NIM (NVIDIA Inference Microservices) sind containerisierte, optimierte Inferencing-Services, die Unternehmen dabei unterstützen, KI-Modelle in Minuten statt Wochen bereitzustellen. Die wahre Stärke liegt in der Integration mit bestehenden ISV-Ökosystemen.

Integration mit ServiceNow

ServiceNow erweitert seine NVIDIA-Partnerschaft und integriert NVIDIA NIM Agent Blueprints direkt in die ServiceNow-Plattform. Dies ermöglicht:

- Native KI-Agenten für IT-, HR- und Kundenservice-Workflows

- Agentic AI für autonome Prozessautomatisierung

- Schnellere LLM-Entwicklung und -Deployment

Das Geschäftsmodell für Beratungen: Kunden bei der Implementation und Customization dieser integrierten Lösungen unterstützen.

Cloudera: Data Platform meets AI

Clouderas AI Inference Service mit embedded NVIDIA NIM zeigt, wie Datenplattformen und KI-Inferencing nahtlos zusammenwachsen:

- Unified Data Platform für Training und Inferencing

- Hybrid Cloud Deployment Optionen

- Enterprise Data Security und Governance

NetApp: Intelligente Dateninfrastruktur

NetApp kooperiert mit NVIDIA, um intelligente Dateninfrastrukturen für KI-Reasoning zu schaffen. Dies ist besonders relevant für datenintensive Anwendungen.

Spezialanwendung: Video Analytics

Ein besonders spannendes Feld ist Video Analytics mit NVIDIA NIMs:

- Real-time Video Processing für Sicherheitsanwendungen

- Retail Analytics (Customer Behavior, Inventory Management)

- Manufacturing Quality Control durch visuelle Inspektion

- Smart City Applications (Traffic Management, Public Safety)

NVIDIA bietet spezialisierte NIMs für Vision-Aufgaben, die sich nahtlos mit ISV-Lösungen kombinieren lassen. Beratungsunternehmen können hier vollständige Lösungen entwickeln – von der Datenerfassung über die Analyse bis zur Integration in bestehende Business-Systeme.

4. Sovereign Encryption: BYOK und BYOHSM als Geschäftsfeld

Die ultimative Souveränität: Kontrolle über Verschlüsselungsschlüssel

Während die ersten drei Geschäftsfelder sich auf Compute, Platform und Anwendungen konzentrieren, adressiert das vierte ein fundamentales Sicherheitsbedürfnis: Vollständige Kontrolle über Verschlüsselungsschlüssel – selbst wenn Daten in der Cloud liegen.

Hier entsteht ein hochprofitables Geschäftsfeld für spezialisierte Beratungsunternehmen: Sovereign Encryption Services basierend auf BYOK (Bring Your Own Key) und BYOHSM (Bring Your Own Hardware Security Module).

Das Souveränitäts-Paradoxon

Viele Unternehmen stehen vor einem Dilemma:

- Sie möchten Cloud-Services nutzen (Skalierbarkeit, Innovation)

- Sie dürfen aber keine Kontrolle über sensible Daten aufgeben (Compliance, Sicherheit)

Die Lösung: Verschlüsselung mit extern verwalteten Schlüsseln – Daten liegen verschlüsselt in der Cloud, aber der Hyperscaler hat niemals Zugriff auf die Schlüssel.

BYOK (Bring Your Own Key)

Bring Your Own Key ermöglicht es Kunden, ihre eigenen Verschlüsselungsschlüssel zu generieren und zu verwalten, während die Daten beim Cloud-Provider liegen.

Technische Architektur

Storage"] Database["🔒 Verschlüsselte

Database"] Backups["🔒 Verschlüsselte

Backups"] end Storage --> Encrypt[Verschlüsselung mit

Customer-Managed Keys] Database --> Encrypt Backups --> Encrypt Encrypt -->|Key Management API

Schlüssel verlassen nie

Customer-Umgebung| KMS subgraph CustomerEnv["Customer-Controlled Environment"] KMS[External KMS] KMS --> HSM["🔐 HSM / Key Vault

• Master Keys

• Key Policies

• Audit Logs"] HSM --> Location["📍 On-Prem / Sovereign Cloud /

Partner Datacenter"] end style CloudProvider fill:#E6F3FF,stroke:#4A90E2,stroke-width:3px style CustomerEnv fill:#E6FFE6,stroke:#50C878,stroke-width:3px style Storage fill:#B4D7FF style Database fill:#B4D7FF style Backups fill:#B4D7FF style KMS fill:#90EE90 style HSM fill:#50C878,color:#fff

Praxisbeispiel: Oracle + Thales

Thales CipherTrust Cloud Key Manager unterstützt externe Schlüsselverwaltung in Oracle Cloud Infrastructure. Dies ermöglicht:

- Schlüssel werden außerhalb von OCI generiert und gespeichert

- OCI-Services (Compute, Storage, Database) nutzen diese Schlüssel zur Verschlüsselung

- Kunde behält vollständige Kontrolle und kann Zugriff jederzeit widerrufen

- Verfügbar in allen 45+ OCI-Regionen, einschließlich EU Sovereign Cloud

BYOHSM (Bring Your Own Hardware Security Module)

BYOHSM geht noch einen Schritt weiter: Kunden bringen ihre eigenen, zertifizierten Hardware Security Modules (HSMs) in die Cloud-Umgebung oder betreiben diese vollständig außerhalb.

Vorteile von BYOHSM

- FIPS 140-2/3 Level 3/4 Zertifizierung: Höchste Sicherheitsstandards

- Physische Kontrolle: HSM kann in eigenem Rechenzentrum verbleiben

- Zero-Trust Architektur: Cloud-Provider hat keinen Zugriff auf Schlüsselmaterial

- Compliance: Erfüllt strengste regulatorische Anforderungen (BSI, ANSSI, etc.)

- Audit Trail: Vollständige Kontrolle über Schlüssel-Lebenszyklen

Unterstützte HSM-Plattformen

- Thales Luna HSMs: Industry Standard für Enterprise-Umgebungen

- Utimaco HSMs: Beliebt in DACH-Region, BSI-zertifiziert

- Entrust nShield: Hohe Compliance-Anforderungen

- Cloud HSM Services: AWS CloudHSM, Azure Dedicated HSM (für Hybrid-Szenarien)

Geschäftsmodelle für Beratungsunternehmen

1. Sovereign Key Management as a Service (SKMaaS)

Beratungsunternehmen betreiben eine eigene Key Management Infrastruktur außerhalb der Hyperscaler und bieten diese als Service an:

- Hosting von HSMs in souveränen Rechenzentren (Deutschland, EU)

- Managed Key Lifecycle: Rotation, Backup, Recovery

- Multi-Cloud Key Management: Zentrale Keys für AWS, Azure, OCI, GCP

- Compliance Reporting: Audit Logs, Attestierungen

Revenue Model: Monatliche Gebühr pro verwalteten Schlüssel + Setup-Fees

2. BYOHSM Implementation Services

Unterstützung bei der Integration eigener HSMs:

- Architektur-Design: HSM-Platzierung (On-Prem vs. Colocation)

- Integration: Anbindung an Cloud-Provider (OCI, AWS, Azure)

- Hochverfügbarkeit: HSM-Clustering, Geo-Redundanz

- Key Ceremony: Sichere Initialisierung und Backup-Prozesse

- Disaster Recovery: Key Escrow, Recovery-Prozeduren

Revenue Model: Professional Services (Projektbasis) + Managed Services (laufend)

3. Compliance-Accelerator Packages

Vorkonfigurierte BYOK/BYOHSM-Lösungen für spezifische Compliance-Anforderungen:

- DSGVO Compliance Package: EU-gehostete Keys, Privacy-by-Design

- KRITIS Package: BSI-zertifizierte HSMs, deutsche Rechenzentren

- Financial Services Package: PCI-DSS, MaRisk-konform

- Healthcare Package: eHealth-Gesetz, Telematikinfrastruktur-konform

4. Hybrid Cloud Key Orchestration

Multi-Cloud und Hybrid-Szenarien benötigen zentrale Key-Orchestrierung:

- Unified Key Policy Management: Zentrale Policy-Definition

- Cross-Cloud Key Rotation: Automatisierte Rotation über alle Clouds

- Key Topology Optimization: Minimierung von Latenz und Kosten

- Cloud-Agnostic Abstraktion: Vermeidung von Vendor Lock-in

Partner-Ökosystem für BYOK/BYOHSM

Erfolgreiche Implementation erfordert ein starkes Partner-Netzwerk:

Technologie-Partner

- Thales: Marktführer bei HSMs und Key Management

- Utimaco: Starke Präsenz in DACH, BSI-Expertise

- HashiCorp Vault: Software-basiertes Key Management (Hybrid-Ansatz)

- Cloud Provider: OCI, AWS, Azure (für Integration)

Zertifizierungs-Partner

- BSI: Für KRITIS und Behörden

- TÜV: Für industrielle Anwendungen

- Datenschutz-Auditoren: Für DSGVO-Konformität

Rechenzentrumspartner

- German Colocation Providers: e-shelter, Digital Realty, etc.

- Sovereign Cloud Providers: Ionos, PlusServer, T-Systems

- Hyperscaler mit EU-Presence: Oracle EU Sovereign Cloud, AWS Europe, Azure Germany

Kundenprofile und Use Cases

Hochregulierte Industrien

Banken und Finanzdienstleister:

- Verschlüsselung von Kundendaten in Cloud-basierten Core-Banking-Systemen

- BYOHSM für Payment-Processing und Transaktionssicherheit

Gesundheitswesen:

- Patientendaten in Cloud-basierten KIS/RIS-Systemen

- ePA (elektronische Patientenakte) mit souveräner Verschlüsselung

Öffentlicher Sektor:

- Bürgerportale und E-Government-Services

- Klassifizierte Daten in Cloud-Umgebungen

Kritische Infrastrukturen (KRITIS):

- Energieversorger: Smart Grid-Daten

- Telekommunikation: Netzwerkdaten und Kundenkommunikation

- Wasser/Abwasser: SCADA-Systeme in Cloud

GenAI-spezifische Use Cases

Hier schließt sich der Kreis zu den vorherigen Geschäftsfeldern:

Training Data Protection:

- Verschlüsselung von proprietären Training-Datasets

- BYOK für Model Checkpoints und Fine-tuned Models

Inference Data Security:

- Verschlüsselte Prompts und Responses in GenAI-Anwendungen

- End-to-End-Verschlüsselung in RAG-Pipelines

Model IP Protection:

- Verschlüsselung von Modell-Weights

- Schutz von Finetuning-Parametern und LoRAs

Technische Implementation: Best Practices

1. Key Hierarchy Design

Niemals das HSM verlassen"] KEK["🔑 Key Encryption Keys (KEK)

Verschlüsseln DEKs, langlebig"] DEK["🗝️ Data Encryption Keys (DEK)

Verschlüsseln Daten, kurzlebig,

häufig rotiert"] Data["📄 Encrypted Data"] Root --> KEK KEK --> DEK DEK --> Data style Root fill:#8B4513,stroke:#333,stroke-width:3px,color:#fff style KEK fill:#DAA520,stroke:#333,stroke-width:2px,color:#000 style DEK fill:#FFD700,stroke:#333,stroke-width:2px,color:#000 style Data fill:#F0E68C,stroke:#333,stroke-width:2px,color:#000

2. Network Architecture

- Private Connectivity: Dedicated Interconnects, keine Internet-Exposition

- Geo-Redundanz: HSM-Clustering über mehrere Standorte

- Latency Optimization: HSM-Placement nahe Cloud-Workloads

3. Operational Excellence

- Automated Key Rotation: Lifecycle Management ohne manuelle Intervention

- Monitoring & Alerting: Real-time HSM Health Monitoring

- Disaster Recovery: Regelmäßige DR-Drills, Key Backup/Recovery-Tests

Marktpotenzial und Pricing

Marktgröße

Der globale Key Management Markt wird auf $2.5 Mrd. in 2025 geschätzt, mit 20%+ CAGR. Der Sovereign Cloud-Anteil wächst überproportional in Europa.

Pricing-Modelle

HSM-as-a-Service:

- Setup: €10.000 - €50.000 (einmalig)

- Monatlich: €2.000 - €10.000 pro HSM-Partition

- Pro Key: €5 - €50 pro Monat (je nach Volumen)

Implementation Services:

- Assessment: €15.000 - €30.000

- Architecture & Design: €30.000 - €100.000

- Implementation: €50.000 - €250.000

- Training & Enablement: €20.000 - €50.000

Managed Services:

- Bronze (8×5): 10% der Infrastruktur-Kosten p.a.

- Silver (24×7): 15% der Infrastruktur-Kosten p.a.

- Gold (24×7 + proaktiv): 20% der Infrastruktur-Kosten p.a.

Wettbewerbsvorteil: Souveränität + Expertise

Anders als Hyperscaler-eigene Key Management Services bieten unabhängige Beratungsunternehmen:

- Echte Unabhängigkeit: Keine Interessenskonflikte

- Multi-Cloud-Expertise: Nicht auf einen Provider festgelegt

- Regulatorisches Know-how: Tiefes Verständnis lokaler Compliance

- Vertrauenswürdigkeit: Kein US-amerikanisches Unternehmen (CLOUD Act)

Business Case: Warum jetzt handeln?

Marktdynamik

Der GenAI-Markt wächst exponentiell, aber viele Unternehmen kämpfen mit der praktischen Umsetzung. Dies schafft eine einmalige Chance für Beratungsunternehmen, sich als Full-Stack AI Provider zu positionieren.

Differenzierung gegenüber Hyperscalern

Während AWS, Azure und GCP umfassende KI-Services anbieten, fehlt vielen Unternehmen:

- Domain-spezifisches Know-how

- Unterstützung bei On-Premises/Hybrid-Szenarien

- Unabhängige Beratung (nicht Vendor-gebunden)

- End-to-End Implementation Services

Skalierbarkeit

Im Gegensatz zu traditioneller Beratung (Zeit gegen Geld) ermöglichen Platform- und Product-basierte Ansätze:

- Recurring Revenue durch Managed Services

- Skalierung ohne proportionalen Ressourcen-Aufwand

- Higher Margins durch Produktkomponenten

GenAI-Budgets im Vergleich zu traditionellen ERP-Investitionen

Der Paradigmenwechsel: Von Kostensenkung zu strategischer Notwendigkeit

Wenn Unternehmen heute ein ERP- oder FiBu-System wechseln, planen sie erhebliche Budgets ein. Laut aktuellen Studien liegen die durchschnittlichen Gesamtkosten für eine ERP-Einführung bei €5.917 pro Benutzer, wobei die Gesamtinvestitionen für mittelständische Unternehmen leicht €50.000 bis €200.000 erreichen können.

Doch hier vollzieht sich ein fundamentaler Paradigmenwechsel: Während ERP-Migrationen traditionell mit ROI-Betrachtungen im Vergleich zum direkten Wettbewerber gerechtfertigt wurden, steht bei GenAI-Infrastrukturen die Zukunftsfähigkeit einer gesamten Industrie auf dem Spiel – insbesondere in Europa.

Budget-Vergleich: ERP vs. GenAI-Infrastruktur

€50k - €500k] --> B[Implementation

30-50% der Kosten] B --> C[Schulung

10-15%] C --> D[Wartung p.a.

15-22% der Lizenz] D --> E[Total 5 Jahre

€100k - €1M+] end subgraph "GenAI Infrastructure" F[Initial Setup

€100k - €1M+] --> G[Platform & GPU

Größter Anteil] G --> H[Model Development

10-30%] H --> I[Operating Costs

Cloud/Energy 20-40%] I --> J[Total 5 Jahre

€500k - €10M+] end style A fill:#FFE5B4 style F fill:#B4E5FF style E fill:#FFB4B4 style J fill:#B4FFB4

Wichtige Erkenntnisse:

- Größenordnung: GenAI-Infrastrukturen erfordern 5-10x höhere Investitionen als traditionelle ERP-Systeme

- Betriebskosten: Cloud-Computing und Energie machen 20-40% der laufenden Kosten aus (vs. 15-22% Wartung bei ERP)

- Strategischer Wert: Der ROI von GenAI ist schwerer zu quantifizieren, aber potentiell transformativ

Europa im globalen KI-Wettbewerb: Die harte Realität

Europa steht vor einer beispiellosen Herausforderung im globalen KI-Wettbewerb. Der Wettbewerb findet nicht mehr regional, sondern global statt – und Europa hinkt hinterher.

Globaler GenAI-Wettbewerb: Vergleich der drei Regionen

| Kriterium | 🇺🇸 USA | 🇨🇳 China | 🇪🇺 Europa |

|---|---|---|---|

| Budget/Jahr | 💰 $50-100 Mrd. | 💰 $40-80 Mrd. | ⚠️ $15-25 Mrd. |

| Energie | ✅ Reichlich verfügbar | ✅ Massive Ausbaupläne | ❌ BEGRENZT |

| Talente | ✅ Starke Anziehungskraft | ✅ Große interne Pools | ⚠️ Brain Drain zu USA |

| Regulierung | ✅ Innovation-friendly | ⚡ Staatlich gelenkt | ⚠️ AI Act - streng |

| Status | 🥇 Leader | 🥈 Strong Challenger | 🥉 Catching Up |

AI Investment 2025 im Vergleich (Mrd. USD/Jahr):

🇺🇸 USA: ████████████████████████████████████████████████████████████████ $75 Mrd.

🇨🇳 China: ████████████████████████████████████████████████████ $60 Mrd.

🇪🇺 Europa: ████████████████ $20 Mrd. ⚠️ NUR 1/4 von USA!

$75 Mrd./Jahr

⚡ 3.75x Europa"] China["🇨🇳 China

$60 Mrd./Jahr

⚡ 3x Europa"] EU["🇪🇺 Europa

$20 Mrd./Jahr

⚠️ Fragmentiert!"] end style USA fill:#B4E5FF,stroke:#4A90E2,stroke-width:4px style China fill:#FFB4B4,stroke:#E24A4A,stroke-width:4px style EU fill:#FFE5B4,stroke:#E2A04A,stroke-width:4px

Europas strukturelle Nachteile

1. Budget-Disparität

- USA: $50-100 Mrd./Jahr in KI-Infrastruktur (Microsoft, Google, Meta, etc.)

- China: $40-80 Mrd./Jahr (staatlich gelenkt, Alibaba, Tencent, Baidu)

- Europa: $15-25 Mrd./Jahr (fragmentiert über Länder und Unternehmen)

2. Energie-Constraint: Der kritische Engpass

Europa hat ein fundamentales Problem: Energie ist begrenzt. Während USA und China massiv in Energiekapazitäten für Rechenzentren investieren, kämpft Europa mit:

- Hohen Strompreisen (2-3x höher als USA)

- Begrenzter verfügbarer Kapazität für neue Rechenzentren

- Langwierigen Genehmigungsverfahren

- Politischen Widerständen gegen Energie-intensive Infrastruktur

Stromkosten für Rechenzentren im Vergleich

| Region | Kosten (€/MWh) | Faktor vs. USA |

|---|---|---|

| 🇺🇸 USA (Texas) | €60 | 1.0x (Basis) |

| 🇨🇳 China | €70 | 1.2x |

| 🇪🇺 EU (Nordics) | €90 | 1.5x |

| 🇩🇪 EU (Deutschland) | €180 | 3.0x ⚠️ |

Stromkosten Rechenzentren im Vergleich (€/MWh):

USA (Texas): ███████ €60/MWh ✅ Baseline

China: ████████ €70/MWh (1.2x)

EU (Nordics): ██████████ €90/MWh (1.5x)

EU (Deutschland): ████████████████████ €180/MWh 🔴 3x teurer!

💰 Real-World Impact: Ein 100 MW AI-Cluster kostet in Deutschland €157M/Jahr vs. $52M in Texas → 3x Kostennachteil für Europa!

Ein 100 MW Rechenzentrum (typisch für moderne AI-Training-Cluster) kostet in Deutschland jährlich €157 Mio. an Strom vs. $52 Mio. in Texas – ein 3x Kostennachteil!

3. Fragmentierung statt Konsolidierung

Während USA und China jeweils integrierte KI-Ökosysteme haben, ist Europa fragmentiert:

- 27 EU-Mitgliedsstaaten mit unterschiedlichen Prioritäten

- Nationale Champions statt europäische Player

- Fehlende pan-europäische Cloud-Infrastruktur

- Regulatorische Fragmentierung trotz DSGVO

Die Lösung: Vertikale Partnerschaften auf europäischer Ebene

Die Antwort auf diese Herausforderung liegt nicht in der direkten Konkurrenz zu USA und China bei generalistischen Foundation Models, sondern in vertikalen, branchenspezifischen Partnerschaften auf europäischer Ebene.

Das neue Kooperationsmodell

❌ Traditionelles Modell: Fragmentierung

Deutschland] -.⚔️ Wettbewerb.-> T2[🇫🇷 Unternehmen B

Frankreich] T2 -.⚔️ Wettbewerb.-> T3[🇮🇹 Unternehmen C

Italien] style T1 fill:#FFE5E5,stroke:#FF6B6B,stroke-width:2px style T2 fill:#FFE5E5,stroke:#FF6B6B,stroke-width:2px style T3 fill:#FFE5E5,stroke:#FF6B6B,stroke-width:2px

✅ Neues Modell: Vertikale EU-Partnerschaften (Konsortien)

• 50% Cost Saving

• Energy Pooling

• Data Sovereignty

• Vertical Models

• EU-wide Scale"] style V1 fill:#E3F2FD,stroke:#4A90E2,stroke-width:2px style V2 fill:#F3E5F5,stroke:#9C27B0,stroke-width:2px style V3 fill:#FFF3E0,stroke:#FF9800,stroke-width:2px style V4 fill:#E8F5E9,stroke:#4CAF50,stroke-width:2px style Shared fill:#4A90E2,stroke:#333,stroke-width:3px,color:#fff style Benefits fill:#50C878,stroke:#333,stroke-width:3px,color:#fff

Vorteile vertikaler EU-Partnerschaften

1. Kostenteilung

Statt dass jedes Unternehmen €100 Mio. in eigene Infrastruktur investiert, teilen sich 10 Branchenführer €500 Mio. – jeder zahlt €50 Mio., bekommt aber Infrastruktur für €100 Mio.

2. Energie-Pooling

Durch Konsolidierung auf wenige, strategisch platzierte Rechenzentren (z.B. Nordics mit günstiger Energie, Deutschland für Latenz) kann Europa effizienter agieren.

3. Vertical-Specific Models

Europa muss nicht GPT-5 bauen. Europa kann branchenführende vertikale Modelle entwickeln:

- Automotive AI: Autonomes Fahren, Produktionsoptimierung

- Pharma AI: Drug Discovery, Clinical Trials

- Manufacturing AI: Predictive Maintenance, Supply Chain

- Finance AI: Risk Modeling, Fraud Detection

4. Datensouveränität

Branchenkonsortien können gemeinsame Daten-Governance etablieren, die DSGVO-konform ist und gleichzeitig Innovation ermöglicht.

5. Globale Wettbewerbsfähigkeit

Ein EU-weites Pharma-KI-Konsortium kann mit US-Anbietern konkurrieren – ein einzelnes deutsches Pharma-Unternehmen nicht.

Geschäftsfeld 5: EU-Konsortial-Beratung und -Orchestrierung

Hier entsteht ein völlig neues Geschäftsfeld für Beratungsunternehmen: Die Konzeption, Gründung und Orchestrierung von vertikalen GenAI-Konsortien auf europäischer Ebene.

Service-Komponenten

1. Konsortial-Strategie & Business Case

- Identifikation geeigneter Partner über Ländergrenzen hinweg

- Business Case für gemeinsame Infrastruktur

- Governance-Modelle (Anteilsverteilung, Entscheidungsprozesse)

- IP- und Daten-Sharing-Vereinbarungen

Typical Engagement: €500k - €2M, 6-12 Monate

2. Technische Architektur für Konsortien

- Shared Infrastructure Design (Multi-Tenant, aber isoliert)

- Federated Learning Architekturen

- Data Clean Rooms für vertrauliche Daten

- Common Model Registry und Deployment-Pipelines

Typical Engagement: €1M - €5M, 12-24 Monate

3. Rechts- und Compliance-Rahmen

- Kartellrechtliche Prüfung (EU-Wettbewerbsrecht)

- DSGVO-konforme Data-Sharing-Agreements

- IP-Rechte und Patentpools

- Vertragliche Governance-Strukturen

Typical Engagement: €300k - €1M, 6-9 Monate

4. Politisches Lobbying und Förderanträge

- EU-Fördergelder (Horizon Europe, Digital Europe Programme)

- Nationale Förderungen koordinieren

- Politisches Lobbying für regulatorische Erleichterungen

- Koordination mit EU-Institutionen

Typical Engagement: Retainer €50k - €200k/Monat

5. Operational Consortia Management

- Laufende Steuerung der Konsortial-Zusammenarbeit

- Konfliktmanagement zwischen Partnern

- Roadmap-Koordination

- Performance Monitoring

Typical Engagement: €100k - €500k/Monat (laufend)

Beispiel-Konsortien, die heute entstehen könnten

European Automotive AI Alliance (EAAA)

- Partner: VW, BMW, Renault, Stellantis, Volvo, Daimler Truck

- Fokus: Autonomes Fahren (L3/L4), Produktionsoptimierung, Supply Chain AI

- Infrastruktur: €1 Mrd. shared investment über 5 Jahre

- Location: Hybrid - Nordic (Training) + DE (Inference)

European Pharma AI Consortium (EPAC)

- Partner: Bayer, Sanofi, Novartis, Roche, AstraZeneca

- Fokus: Drug Discovery, Clinical Trial Optimization, Regulatory AI

- Infrastruktur: €800 Mio. über 5 Jahre

- Special: Federated Learning für Patientendaten

European Manufacturing Intelligence Network (EMIN)

- Partner: Siemens, ABB, Schneider Electric, KUKA, Trumpf

- Fokus: Predictive Maintenance, Digital Twin, Supply Chain

- Infrastruktur: €500 Mio. über 5 Jahre

European Energy & Grid AI Alliance (EEGAA)

- Partner: E.ON, Enel, EDF, Iberdrola, Vattenfall, RWE, Ørsted

- Fokus: Smart Grid Optimization, Renewable Energy Forecasting, Demand Response, Grid Stability AI

- Infrastruktur: €600 Mio. über 5 Jahre

- Besonderheit: Doppelte Rolle als AI-Infrastruktur-Enabler UND AI-Nutzer

- KRITIS-Status: Höchste Sicherheits- und Souveränitätsanforderungen

Der Business Case für EU-Konsortien: Zahlen, die überzeugen

€100M] --> B[Total: €1.000M] B --> C[10x separate

Infrastrukturen] C --> D[Ineffizient

Fragmentiert

Nicht wettbewerbsfähig] end subgraph "Konsortial-Ansatz" E[Jedes investiert

€50M] --> F[Total: €500M] F --> G[1x Shared

Infrastructure] G --> H[Effizient

Skalierbar

Wettbewerbsfähig] end D -.50% Cost Saving.-> H style D fill:#FFB4B4 style H fill:#B4FFB4

Rechnung für ein typisches Automotive-Konsortium (6 Partner):

| Position | Solo (6x separat) | Konsortium |

|---|---|---|

| Initial Setup | €600M (6x €100M) | €300M shared |

| Jährliche Betriebskosten | €180M (6x €30M) | €90M shared |

| 5-Jahres-TCO | €1,5 Mrd. | €750 Mio. |

| Einsparung | - | €750 Mio. (50%) |

| Zusätzlicher Benefit | Fragmentiert, inkompatibel | Gemeinsame Standards, Interoperabilität |

Beratungshonorar: €20-50 Mio. über 5 Jahre für Full-Service Orchestration

ROI für Konsortium: 15:1 (€750M Saving vs. €50M Beratung)

Politische Dimension: Europa als Ganzes denken

Die EU-Kommission hat erkannt, dass GenAI eine existenzielle Frage für Europas industrielle Zukunft ist. Verschiedene Initiativen unterstützen konsortiale Ansätze:

EU-Förderprogramme:

- Horizon Europe: Bis zu €95 Mrd. (2021-2027), davon ~€8 Mrd. für Digital & AI

- Digital Europe Programme: €7,5 Mrd. speziell für Digitalisierung

- Important Projects of Common European Interest (IPCEI): Förderung strategischer Partnerschaften

Wichtig für Beratungsunternehmen: Expertise in EU-Förderanträgen wird zum kritischen Differentiator!

Energie-Strategie für Europa: Smart über Scale

Da Europa nicht mit USA/China bei der schieren Energie-Verfügbarkeit konkurrieren kann, muss Europa smarter sein:

AI Strategy)) Nordic Hub Günstige Wasserkraft Kühlungskosten niedrig Training Workloads DACH Region Nähe zu Industrie Niedrige Latenz Inference Workloads Efficiency First Model Compression Quantization (INT8, INT4) Sparse Models Efficient Architectures Vertical Focus Kein generisches GPT-5 Domain-specific Models 10x weniger Parameter Gleiche Qualität in Nische

Praktisches Beispiel: Ein generisches LLM mit 175B Parametern kostet ~€5M zu trainieren. Ein domain-spezifisches Automotive-Modell mit 15B Parametern kostet ~€300k – aber liefert bessere Ergebnisse für den spezifischen Use Case.

Der Energiesektor: Enabler UND Nutzer von GenAI

Der Energiesektor nimmt eine einzigartige Doppelrolle im europäischen GenAI-Ökosystem ein und ist damit ein besonders strategischer Kandidat für vertikale Partnerschaften.

Die doppelte Rolle des Energiesektors

🏭 Energiesektor (E.ON, Enel, EDF, Iberdrola, Vattenfall, RWE, Ørsted)

| 🔋 Rolle 1: AI ENABLER | 🤖 Rolle 2: AI NUTZER |

|---|---|

| ⚡ Stromversorgung für AI-Rechenzentren (+20 GW Bedarf bis 2030) | 🤖 Smart Grid Optimization (Real-time Balancing) |

| 🌡️ Kühlung für GPU-Cluster (Wasser/Luft) | 📊 Renewable Energy Forecasting (Wind/Solar) |

| 🔋 Lastmanagement & Peak Shaving | 🔧 Predictive Maintenance (Turbinen, Netze) |

| ♻️ Green Energy für nachhaltige AI | 👥 Demand Response & Customer AI |

💡 Circular Economy: AI braucht Energie → Energie nutzt AI → Optimierte Energieversorgung für noch mehr AI

Warum ein Energie-Konsortium kritisch ist

1. Koordinierte Infrastruktur-Planung

Europa braucht ~20 GW zusätzliche Rechenzentrumskapazität bis 2030 für AI-Workloads. Ohne koordinierte Planung:

- Konkurrierende Netzanschluss-Anfragen

- Suboptimale Standortwahl (Energie teuer, aber Latenz niedrig vs. umgekehrt)

- Verschwendung knapper Grid-Kapazität

Mit Energie-Konsortium:

- Strategische Platzierung von AI-Hubs nahe günstiger Energie (Nordics, iberische Halbinsel)

- Koordinierte Grid-Upgrades

- Shared cooling infrastructure

2. AI für Renewable Integration

Europas Energiewende erfordert massive Integration volatiler Renewables (Solar, Wind). GenAI kann:

- Kurzfrist-Prognosen (15 Min - 1h): Wind/Solar-Output mit 95%+ Genauigkeit

- Grid Balancing: Echtzeit-Optimierung von Speichern, Demand Response

- Market Optimization: Automatisiertes Trading auf Spotmärkten

- Grid Stability: Predictive Detection von Instabilitäten

Beispiel-Use Case: Wind-Forecasting

Ein EU-weites Wind-Forecasting-Modell, trainiert auf Daten von E.ON, Enel, EDF, Iberdrola, Ørsted:

- Datenvolumen: 10.000+ Windturbinen, Wetterdaten, Grid-Metriken

- Model: Spezialisiertes Transformer-Modell, 20B Parameter

- Improvement: +15% Prognosegenauigkeit = €2-3 Mrd./Jahr EU-weit

- Training Cost: €1M (geteilt durch Konsortium = €150k/Partner)

ROI: 1.500:1 – unmöglich für einzelnes Unternehmen, trivial für Konsortium.

3. KRITIS-Anforderungen gemeinsam lösen

Energieversorger sind Kritische Infrastruktur (KRITIS) mit höchsten Security-Anforderungen:

- NIS2-Richtlinie: EU-weite Cybersecurity-Standards

- Nationale Sicherheit: Keine Abhängigkeit von US/China-Clouds

- Operational Resilience: 99.999% Verfügbarkeit erforderlich

Ein European Energy & Grid AI Alliance (EEGAA) kann:

- Shared sovereign AI-Infrastruktur mit höchster Zertifizierung

- Gemeinsame Security Operations Center (SOC)

- Federated Learning für sensible Grid-Daten

- Redundante Deployment über mehrere EU-Standorte

4. Integration mit Smart Grid und IoT

Europas Stromnetze werden zunehmend dezentral:

- 300+ Mio. Smart Meters bis 2025

- 50+ Mio. EV Charging Points bis 2030

- 200+ GW dezentrale Solar/Wind (Prosumer)

Die Datenmengen sind gigantisch – und nur mit GenAI skalierbar zu analysieren:

European Energy Data Ecosystem

┌─────────────────────── INPUT SOURCES ────────────────────────┐

│ │

│ 📟 Smart Meters 🚗 EV Chargers ☀️ Solar/Wind │

│ 300M+ Geräte 50M+ Points 200+ GW │

│ │

│ 🔌 Grid Sensors 📊 Market Data 🌡️ Weather │

│ Millionen Messpunkte Real-time Forecasts │

│ │

└────────────────────────────┬───────────────────────────────────┘

│

▼

┌─────────────────────────────────┐

│ 🌊 European Energy Data Lake │

│ (Petabytes/Tag) │

└────────────────┬────────────────┘

│

▼

┌─────────────────────────────────┐

│ 🤖 GenAI Analytics Engine │

│ (Real-time & Predictive) │

└────────────────┬────────────────┘

│

┌────────────────────┴────────────────────┐

│ │

▼ ▼

┌───────────────────┐ ┌───────────────────┐

│ ⚡ Grid Ops │ │ 💰 Market Ops │

│ • Load Balancing │ │ • Dynamic Pricing│

│ • Fault Detection│ │ • Trading │

│ • Stability │ │ • Forecasting │

└───────────────────┘ └───────────────────┘

│ │

▼ ▼

┌───────────────────┐ ┌───────────────────┐

│ 🔋 Storage Mgmt │ │ 👥 Customer Svc │

│ • Dispatch │ │ • Tariff Opt │

│ • Optimization │ │ • Chatbots │

│ • Arbitrage │ │ • Recommendations│

└───────────────────┘ └───────────────────┘

5. Business Case für EEGAA

| Position | Solo (7 Unternehmen) | EEGAA Konsortium |

|---|---|---|

| AI Infrastructure | €700M (7x €100M) | €350M shared |

| Data Integration | €210M (jeweils €30M) | €70M shared platform |

| Model Development | €350M (50 Modelle, je €7M) | €100M (10 shared models) |

| Operating Costs (5J) | €525M | €200M |

| Total 5 Jahre | €1.785 Mrd. | €720 Mio. |

| Einsparung | - | €1.065 Mrd. (60%) |

Zusätzlicher Nutzen:

- Grid Efficiency: +5% = €15 Mrd./Jahr EU-weit

- Renewable Integration: +20% volatiles Capacity ohne Grid-Upgrades = €30 Mrd. Einsparung

- Customer Churn Reduction: -15% = €2 Mrd./Jahr

Combined Value: €50+ Mrd./Jahr für europäischen Energiesektor

Energie-Konsortium als Modell für andere Sektoren

EEGAA könnte als Blaupause für andere KRITIS-Sektoren dienen:

- Wasser/Abwasser

- Telekommunikation

- Gesundheitswesen

- Verkehr/Transport

Alle teilen ähnliche Herausforderungen:

- KRITIS-Anforderungen

- Massive IoT/Sensor-Daten

- Need for Real-time AI

- Datensouveränität essentiell

Beratungs-Opportunity: KRITIS-Konsortial-Practice aufbauen

Politische Unterstützung für Energie-AI

Die EU hat bereits Programme, die Energie-AI fördern:

- Clean Energy Package: €10+ Mrd. für Digitalisierung

- Horizon Europe Energy: €15 Mrd. für Energy Research

- Innovation Fund: €40 Mrd. für Clean Tech (inkl. AI)

- EU AI Act: Besondere Regelungen für KRITIS-AI

Wichtig: Konsortien haben deutlich höhere Erfolgsquote bei EU-Förderanträgen als Einzelunternehmen (65% vs. 25%).

Zeitfenster: Jetzt oder nie

Europa hat ein enges Zeitfenster von 2-3 Jahren, um diese Konsortien zu formieren und erste Erfolge zu zeigen. Danach könnte die Lücke zu USA/China uneinholbar werden.

Call to Action für Beratungsunternehmen:

- Jetzt Netzwerke über Ländergrenzen aufbauen

- Politisches Kapital und EU-Kontakte investieren

- Erste Pilot-Konsortien initiieren (auch kleinere Branchen als Proof of Concept)

- Thought Leadership zu diesem Thema etablieren

Der erste Mover in diesem Feld kann ein Multi-Milliarden-€ Geschäft aufbauen.

🚀 Ihr 90-Tage Action Plan: Von der Strategie zur Umsetzung

Phase 1: Foundation (Tag 1-30)

Woche 1-2: Team & Partnerships

- NVIDIA Partner Program beitreten (Partner Portal)

- Status: Select/Preferred/Elite (Start: Select)

- Benefit: Zugang zu NIMs, Technical Support, Co-Marketing

- Investment: Zeit (keine Kosten für Select)

- Oracle Alloy Briefing anfragen (Kontakt)

- Ziel: Sovereign Cloud Partnership explorieren

- Output: Business Case für eigene nationale Cloud

- Team-Skills Assessment

- Kubernetes: Wer kann Production-Grade K8s?

- MLOps: Wer hat Model-Deployment-Erfahrung?

- Security: Wer kennt BYOK/HSM?

- Gap-Analyse: Was fehlt?

Woche 3-4: Zertifizierungen & Training

- 3 Team-Mitglieder zu NVIDIA DLI Fundamentals schicken

- Kurs: “Building RAG Agents with LLMs”

- Kurs: “Fundamentals of Accelerated Computing”

- Kosten: €300-500 pro Person

- Zeit: 8-16 Stunden pro Kurs

- Oracle Cloud Infrastructure Foundations (gratis)

- OCI Training

- Fokus: Sovereign Cloud, DRCC, Alloy

- Target-Branchen identifizieren (Top 3)

- Option A: Automotive (VW, BMW, Stellantis als Konsortium-Kandidaten)

- Option B: Pharma (Bayer, Sanofi, Novartis)

- Option C: Energy (E.ON, Enel, EDF)

- Option D: Manufacturing (Siemens, ABB, Schneider)

- Kriterium: Budget (€100M+ AI-Investment möglich?)

Phase 2: Ecosystem & PoC (Tag 31-60)

Woche 5-6: Partner-Netzwerk aufbauen

- HSM-Partner kontaktieren

- EU-Förder-Experte einstellen oder partnern

- Profil: Erfahrung mit Horizon Europe, IPCEI

- Task: Mapping verfügbarer Fördergelder

- Budget: €80-120k/Jahr (Senior) oder Partner-Deal

- Konsortial-Partner Mapping (5 pro Branche)

- Beispiel Automotive: VW, BMW, Renault, Stellantis, Volvo

- Recherche: Wer investiert bereits in AI? Wer hat CDO/CAIO?

- Tool: LinkedIn Sales Navigator, Crunchbase

Woche 7-8: Erste Sovereign Cloud PoC

- Setup Sovereign AI Demo-Environment

- Platform: Oracle Cloud Free Tier oder AWS EKS

- Stack: Kubernetes + NVIDIA NIM (Free Trial)

- Model: Llama 3 oder Mistral (Open Source)

- Use Case: Simple RAG mit Unternehmensdokumenten

- Budget: €0-500 (Free Tier reicht für Demo)

- BYOK Proof-of-Concept

- Setup: HashiCorp Vault (Open Source) als External KMS

- Integration: Oracle OCI oder AWS mit External Keys

- Demo: Daten verschlüsseln, Key widerrufen, Access denied

- Budget: €0-1.000

Phase 3: Go-to-Market (Tag 61-90)

Woche 9-10: Thought Leadership

- 3 LinkedIn-Posts veröffentlichen (oder diese Serie starten!)

- Post 1: “Warum Sovereign AI Europa’s letzte Chance ist”

- Post 2: “BYOK vs. Cloud-Native Encryption - der Unterschied”

- Post 3: “Wir suchen Partner für [Branche]-Konsortium”

- Ziel: 5k+ Impressions pro Post

- 1 Event/Webinar besuchen als Speaker oder Teilnehmer

- NVIDIA GTC (März)

- Oracle CloudWorld (September)

- Lokale AI/Cloud-Meetups

- Ziel: 20+ qualifizierte Kontakte

Woche 11: Pilot-Konsortium initiieren

- Sondierungsgespräche mit 3-5 Unternehmen führen

- Pitch: “Gemeinsam 50% AI-Kosten sparen + EU-Förderung”

- Ask: “Wären Sie offen für Workshop mit Peers?”

- Ziel: 2-3 ernsthafte Interessenten

- Konsortial-Workshop organisieren (1 Tag)

- Location: Neutral (Hotel, Co-Working, nicht bei einem Partner)

- Agenda: Business Case, Governance, Tech-Stack

- Moderator: Sie + EU-Förder-Experte

- Output: MoU (Memorandum of Understanding) oder Letter of Intent

Woche 12: Erste BYOK Implementation

- Kunde identifizieren für Pilot (€50-100k Budget)

- Ideal: Fintech, Healthcare, oder KRITIS

- Pain: Compliance-Anforderungen + Cloud-Nutzung

- Timeline: 8-12 Wochen Implementation

- EU-Fördermittel-Antrag vorbereiten

- Programm: Horizon Europe oder Digital Europe

- Fokus: Sovereign AI, Konsortial-Projekt

- Partner: Min. 3 Unternehmen aus 3 EU-Ländern

- Budget-Ask: €500k - €2M

- Erfolgsquote: 65% (Konsortien) vs. 25% (Solo)

Quick-Win Opportunities (Parallel)

Während der 90 Tage:

- Workshop-Angebote erstellen

- “Sovereign AI Readiness Assessment” (1 Tag, €5k)

- “BYOK Architecture Design” (2 Tage, €10k)

- “EU-Konsortium Feasibility Study” (4 Wochen, €25k)

- Partner-Co-Selling initiieren

- NVIDIA: Account Mapping (wer plant AI-Invest?)

- Oracle: DRCC/Alloy Opportunities

- Thales/Utimaco: Joint BYOK-Pitches

- Content-Marketing (minimal, aber konsistent)

- 1x/Woche LinkedIn-Post

- 1x/Monat Blog-Artikel

- Thema: Sovereign AI, EU-Policy, Tech-Deep-Dives

Erfolgskennzahlen (Tag 90)

Minimum Viable Success:

- ✅ NVIDIA Partner (Select-Status)

- ✅ 1 Sovereign Cloud PoC live

- ✅ 3 qualifizierte Leads (€50k+ Potential)

- ✅ 1 Pilot-Projekt gestartet

- ✅ +100 LinkedIn-Follower

Ambitious Success:

- 🚀 5+ qualifizierte Leads

- 🚀 1 Konsortium im MoU-Stadium

- 🚀 €100k+ Pipeline

- 🚀 Oracle Alloy in Verhandlung

- 🚀 1 EU-Förderantrag eingereicht

Budget für 90 Tage

| Position | Kosten |

|---|---|

| NVIDIA/Oracle Training | €5.000 |

| Demo-Environment Setup | €2.000 |

| Events/Travel | €8.000 |

| Marketing (LinkedIn Ads) | €3.000 |

| Legal (Partnership Agreements) | €5.000 |

| Total | €23.000 |

ROI-Erwartung: Wenn 1 Pilot-Projekt (€50k) gewonnen wird → 2:1 ROI nach 90 Tagen!

Fazit: Die Zeit zu handeln ist jetzt

Die Convergence von Generativer KI, souveränen Cloud-Lösungen und Enterprise-Software schafft ein einzigartiges Zeitfenster für Beratungsunternehmen. Wer jetzt in die richtigen Technologien, Skills und Partnerschaften investiert, kann sich als führender Anbieter in diesem aufstrebenden Markt positionieren.

Die vorgestellten fünf Säulen bilden ein kohärentes, mehrstufiges Geschäftsmodell:

- Souveräne Inferencing-Plattformen (mit Oracle OCI’s flexiblen Deployment-Modellen)

- Forward Development Engineering (mit NVIDIA AI Enterprise)

- ISV-Integration mit NVIDIA NIMs (für Branchenlösungen)

- Sovereign Encryption Services (BYOK/BYOHSM für ultimative Datenkontrolle)

- EU-Konsortial-Beratung (Orchestrierung vertikaler Partnerschaften auf europäischer Ebene)

Dieses Modell ist sowohl technisch fundiert als auch geschäftlich skalierbar. Besonders attraktiv: Die Säulen ergänzen sich gegenseitig und können gebündelt oder einzeln angeboten werden.

Das fünfte Geschäftsfeld als Game-Changer

Die EU-Konsortial-Beratung ist möglicherweise das strategisch wichtigste und lukrativste Geschäftsfeld. Während die ersten vier Säulen auf Unternehmensebene operieren, adressiert die fünfte Säule eine existenzielle Herausforderung für Europa als Ganzes:

- Budget-Realität: Europa investiert nur ~$20 Mrd./Jahr in AI vs. $80+ Mrd. in USA

- Energie-Constraint: 2-3x höhere Stromkosten als USA/China

- Fragmentierung: 27 Länder statt ein integriertes Ökosystem

Vertikale EU-Konsortien sind nicht nur wirtschaftlich sinnvoll (50% Kosteneinsparung), sondern möglicherweise die einzige Möglichkeit, wie Europa im globalen GenAI-Wettbewerb relevant bleibt.

Oracle als Enabler für flexible Souveränität

Oracle Cloud Infrastructure hebt sich durch ein einzigartiges Merkmal ab: Identische Services über alle Deployment-Modelle hinweg – von Public Cloud über EU Sovereign Cloud bis hin zu DRCC und Alloy. Dies ermöglicht es Beratungsunternehmen, eine Lösung einmal zu entwickeln und dann flexibel zu deployen, je nach Kundenanforderung.

Die Kombination aus Oracle’s Sovereign-Cloud-Modellen, NVIDIA’s AI-Technologie und unabhängigen BYOK/BYOHSM-Services schafft ein Alleinstellungsmerkmal gegenüber reinen Hyperscaler-Angeboten.

Differenzierung durch Souveränität

Der Wettbewerb mit etablierten Anbietern wie OpenAI Consulting oder Palantir ist möglich – nicht durch größere Modelle, sondern durch:

- Höhere Souveränität: Vollständige Kontrolle über Daten, Modelle und Schlüssel

- Bessere Integration: Multi-Cloud, Hybrid, On-Premises

- Tieferes Domain-Know-how: Branchenspezifische Expertise

- Regulatorische Compliance: DSGVO, KRITIS, branchenspezifische Standards

- Unabhängigkeit: Kein Vendor Lock-in, keine Interessenskonflikte

Europa hat die Chance, im Bereich Sovereign AI weltweit führend zu werden. Beratungsunternehmen, die jetzt handeln, können Teil dieser Bewegung sein und gleichzeitig ein hochprofitables Geschäft aufbauen.

Zeitfenster: 2-3 Jahre bis zur kritischen Masse

Das Zeitfenster ist eng: 2-3 Jahre, um erste vertikale EU-Konsortien zu etablieren und Erfolge zu zeigen. Beratungsunternehmen, die jetzt die Netzwerke, politischen Kontakte und Thought Leadership aufbauen, können ein Multi-Milliarden-Euro-Geschäft erschließen.

Die Frage ist nicht, ob vertikale EU-Konsortien kommen werden – sondern wer sie orchestriert.

Weiterführende Ressourcen

KI-Infrastruktur & Plattformen

Sovereign Cloud & Oracle

- Oracle EU Sovereign Cloud

- Oracle Alloy Partner Program

- Oracle Dedicated Region Cloud@Customer

- Oracle + NVIDIA: Sovereign AI Anywhere

ISV-Integrationen

Sovereign Encryption & Key Management

Compliance & Standards

EU AI Policy & Förderung

- EU AI Act

- Horizon Europe Programme

- Digital Europe Programme

- IPCEI - Important Projects of Common European Interest

- European High Performance Computing Joint Undertaking (EuroHPC)

Budget & Marktanalysen

Interessiert an einer vertieften Diskussion zu diesen Themen? Kontaktieren Sie mich auf LinkedIn.